三菱食品 2020年3月期第2四半期は増収・減益 物流コスト増加、冷食はドラッグ・市販用が伸び0.8%増収

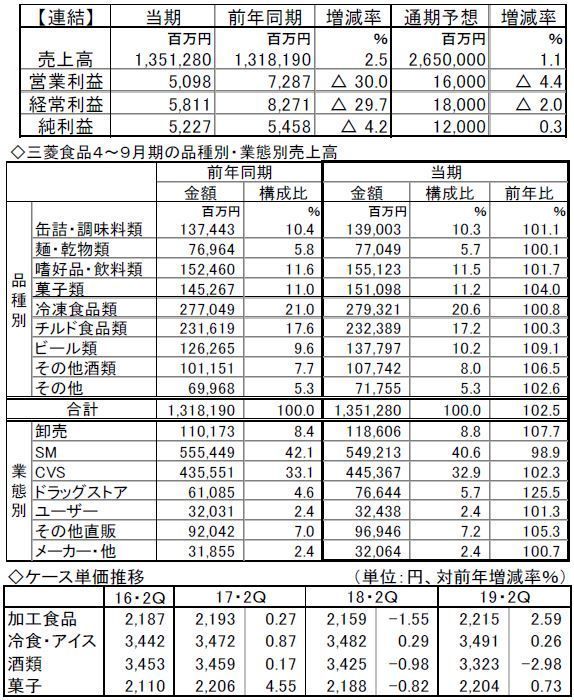

当期売上高は1兆3,513億円で前年比2.5%(331億円)増加した。

品種別売上高を見ると、昨年に引き続きすべての品種で前年を上回った。「冷凍食品類」はDgSの取り扱い増加に加え、市販用冷食の堅調から、0.8%増収となった。「チルド食品類」では惣菜は引き続き好調だったが、天候不順により季節商材が減少し、0.3%増収にとどまった。「ビール類」「その他酒類」は取引の拡大のほか、ビールなどで消費増税前の駆け込み需要による増加が影響した。なお9月単月で酒類は15%増、保存がきく加工食品もついで買いの影響で2~4%増となった。「政府や小売業各社の施策もあり、10月後半からはほぼ元に戻っている」(森山社長)。

森山社長は品種(セグメント分類)別のケース単価の推移を明らかにした。加工食品は7月の冷夏で飲料が減少し、相対的にケース単価が高い商品の販売が増えた。冷食・アイスは大きな変動はないが、7月にアイスが売れなかった影響で上昇。酒類はRTD、第3のビールの伸びが影響した。

業態別売上高では、卸売は取り組みの強化によって低温食品と酒類の取引が増加。SMは採算管理を徹底したほか、天候不順により季節商材の売上げが伸び悩んだことで1.1%減となった。CVSは2.3%増。フルライン提案効果で取引が拡大、出店効果もあった。ドラッグストアは25.5%増と大幅に伸長。低温食品を含むフルラインでの取引拡大、同業態の好調や出店効果も加わり伸長した。「その他直販」はDSとの取引が好調に推移した。

一方で営業利益は51億円で同30.0%(22億円)減少するなど減益となった。営業利益は昨年後半に首都圏に新設した物流センター2拠点の立ち上げを含む、物流コストの上昇によって減益となった。今上期は自社物流費では売上高比率で改善した一方で、小売業の専用センターや他社に寄託するセンターの取り扱いが増加し、コスト増となった。

これに対して、4月に新設したSCM統括が中心となり、営業部門と一体となって小売業と協業して納品回数の削減、配送時間枠の拡大、受注時間・発注単位の変更――などのサービスレベル緩和を進めている。

当第2四半期の投資については、主に下期稼働予定の物流センターに63億円、物流センターシステムやデジタル技術の活用に係るシステム開発に19億円の計83億円を投資。通年では設備投資で120億円、システム開発と事業投資で各40億円の合計200億円を見込む。物流センターの新設・更新、デジタル技術活用への投資のほか、川上の事業会社を想定して、事業領域の拡大のため新たな事業会社の株式取得にも積極的に取り組むとしている。

〈冷食日報 2019年11月6日付〉