冷凍食品メーカー 強い成長期待の様相一変、7割超が減収に/冷食日報アンケート調査

利益面についても6割が前年を下回るとの回答だった。次年度の冷食市場についてはウィズコロナの市場動向を見通すことは難しく、前年までの強い成長期待の傾向は薄らいだ。2021年に延期となった東京五輪が開催されるかどうかも一つの焦点にはなるが、環境変化に対応していかに凌いでいくかが課題となる。

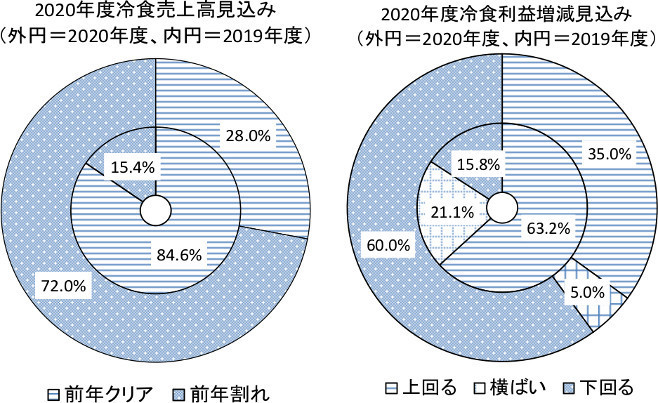

〈2020年度売上(見込み)〉

主要冷食メーカーの2020年度売上高(見込み・上期実績を含む)の前年度増減比は前年割れが72%と多数を占めた。前年の回答結果では前年割れは15.4%。50ポイント以上の悪化という、冷食業界の前年度からの変容を如実にあらわす結果となった。

コロナ禍において、家庭用冷食の好調という冷食業界の明るい側面が一般報道でも強調されてきたが、その印象とは全く異なる集計結果ともいえよう。業界には家庭用専業メーカーは少なく、また、すそ野の広い業務用専業メーカーが冷食業界を支えているという状況をあらわしている。

なお前年度までのアンケート集計では〈1〉前年割れ〈2〉0~1%未満の増加〈3〉1~3%台の増加〈4〉4~6%台の増加〈5〉7~9%台の増加〈6〉10%以上の増加――の6つに分類して前年度との比較を行ってきた(ちなみに前年度は「前年割れ」15.4%、「0~1%未満の増加」34.6%、「1~3%台の増加」19.2%、「4~6%台の増加」15.4%、「7~9%台の増加」と「10%以上の増加」がともに7.7%だった)。

今回の集計では増収としている企業も、先行きの不透明感から数値を明示していないものが多く、増減率による前年比較ができなかった。

〈2020年度の利益(見込み)〉

主要メーカーの2020年度の利益面について、有効回答20社のうち前年度比で「上回る」としたのは7(35%)となった。前年調査(63%)よりも28ポイント減少した。「前年並み」は1(5%)で前年よりも16ポイント減少。「下回る」は12(60%)で前年よりも44ポイント増加した。

前年度は原材料コストや保管・物流コストの上昇をうけて、家庭用では2018年春から2019年にかけて、業務用では2019年春に多くのメーカーが値上げを実施した。一方で、需要は堅調に推移したことで多数の企業が増益となった。収益改善が見られた前年度に対する2020年度という比較になる。

家庭用ではコロナ特需によって、主力製品の製造販売に集中し、販促費も抑制されたことが収益改善に寄与した半面、増産や物流を含めた供給対応はコスト増要因となった。

業務用は減収による売上総利益の減少が主因だが、特に輸入品については販売不振による滞留在庫が生じたことで、保管費負担が題となった。現在も在庫は過剰傾向にあると見られる。

〈冷食日報2021年1月26日付〉