自動販売機の軽減税率と標準税率の説明会を開催/全国清涼飲料連合会

2019年10月1日から飲食料品の譲渡及び週2回以上発行される定期購読の新聞の取引を対象に「軽減税率制度」が実施される。「自動販売機による飲食料品の販売」については、軽減税率の適用対象となる。

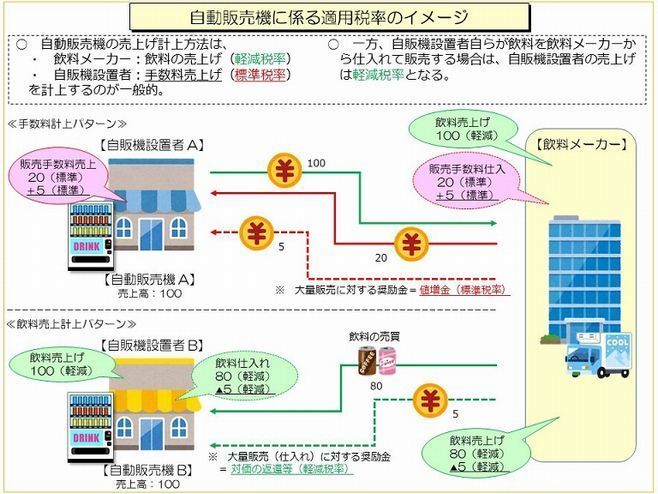

しかし、「自動販売機による飲食料品の販売」そのものではなく、それに係る取引については、適用税率の考え方を整理する必要がある。たとえば、自販機による販売数量、販売高などに応じ、自販機設置者に対し支払われる金銭については、役務の提供の対価としての「手数料」であると考え、軽減税率の適用対象とはならず標準税率(10%)が適用されることになる。

ほとんどの自販機設置者は、自販機オペレーターから手数料を受け取るという関係のため、これに当たるとみられる。

さらに、「販売量が多かった」などの理由により、自販機設置者に対し金銭が支払われる場合についても、その「手数料」の増額と考えることが適当であるため、標準税率が提供されることとなる。

加藤課長補佐は、「自販機の販売数量によって手数料が増減があるケースが多いため、その手数料も軽減税率が適用されると誤解されがちだが、(飲食料品の販売とは)全く違う取引ですので標準税率となります」とした。

他の事例で、自販機設置者自身が自販機で販売する飲食料品を仕入れる場合については、軽減税率(8%)の適用対象となる。酒屋や一部のスーパー店頭など、設置者自身が商品を仕入れて補充などするケースがこれに当たる。

その際、たとえば「大量に仕入れを行ったこと」による「値引き」として、取引価格の一部を減額するような場合には、その「値引き」は、もとの取引に適用された適用税率が適用されることとなる。

また、ほとんどないケースだが、たとえば自販機自体を購入するなど、「自販機の設置台数を増やしたこと」などに対して別途金銭が支払われる場合には、役務提供の対価として、標準課税(10%)が適用されることになる。

加藤課長補佐は、「軽減税率は、複雑でわかりにくいかもしれません。ただ、消費税は取引課税であり、何の取引をしているのかということを考えていただければと思います。(手数料などの)計算根拠は取引の理由ではありません。適用税率の考え方を整理をしていただくことが重要になります」と話した。

全国清涼飲料連合会の中田雅史専務理事は、「自販機のいわゆるロケマージン(自販機オーナーに支払う手数料)について、各社がいろいろな(計算方法で)支払い方をしています。ただ、一部を除き、基本的にはロケマージンは軽減税率の適用対象にはならないことがわかりました。その事実と理由をお伝えし、間違いのない運用をしていただくために、説明会を開催しました」と語った。

なお、説明会には、農水省から山本剛消費税転嫁対策官なども出席した。

〈酒類飲料日報 2018年12月28日付より〉