食品量販店9月中間期、既存店で明暗 減収要因も重なる

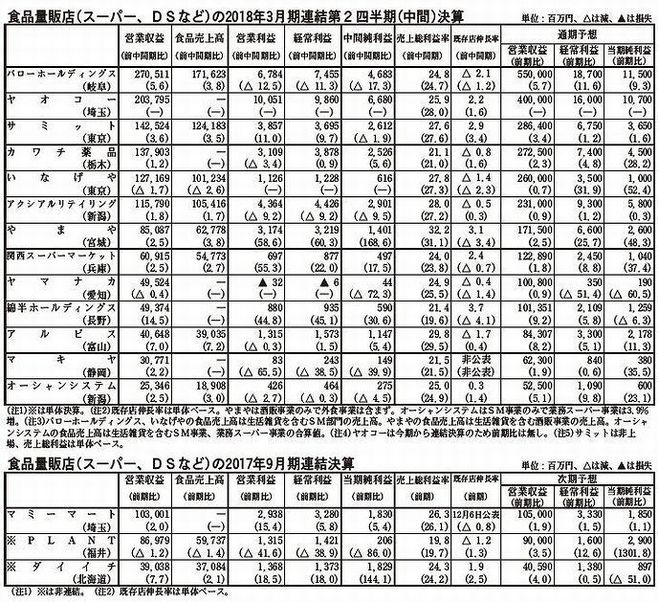

SM(食品スーパー)やドラッグストア、DS(ディスカウントストア)など、食品を主力商品として扱う各種量販店13社の2018年3月期第2四半期決算は、既存店の業績で明暗が分かれた。既存店売上高が伸長した6社のうち5社は、人件費高騰などのコスト増加を吸収して増益を確保した。既存店が落ち込んだ6社のうち5社は減益。アニサキスや酒税法改正、天候不順など売り上げの下振れ要因も重なり、コスト増も吸収できなかった。他方、業態を超えた競争も激化しており、顧客に選ばれる店舗、選ばない店舗が明確になってきたと言える。

営業収益は新店や改装店の効果で、13社中12社で増収を確保した。一方で営業利益は半数以上の7社で減収または赤字となった。人手不足によるパートの時給高騰、社会保険の適用拡大、電気料金の値上げなど経費の増加要因が重なったことが、営業利益の押し下げ要因となった。

当期はアニサキスの報道で生魚全般が敬遠されたこと、ポテトサラダの食中毒事件で惣菜の売り上げに影響が出たこと、酒税法改正で6月に酒類全般が値上げされて以降、第3のビールやチューハイなどより安価な商品にシフトしたことなど、SMにとって売り上げが下振れする要因が重なった。青果は春先に相場安が続いたが、夏場は日照不足で収穫量が減少した。鮮魚はサンマやサケ、イカの不漁も響いた。飲料やビールは最盛期の夏場の天候不順で大きく失速した。

人口の減少と先行きの不透明感による節約志向の高まりで、食品市場そのものがシュリンクしている。そこにドラッグストアやホームセンターが食品の扱いを拡大し、コンビニもSMの代替需要を取りに来ている。家庭での調理が減少し、割安な外食業態へ流れる動きも加速する。減益となったチェーンはこれらの自然環境、商環境の厳しさをそのまま受け、既存店が減収となったところが多い。競合に客を取られ、まとめ買いの増加で来店頻度が減り、客数が減ったところも多い。

そんな中、ヤオコー(埼玉)は中間期としては7期連続、サミット(東京)は3期連続で既存店売上高を伸ばした。両社ともに厳しい環境の中で客数を増やしている。新規顧客獲得だけでなく、既存客の来店頻度も高めている。両社に共通している戦略は「ファンづくり」による商圏シェアのアップだ。ヤオコーは生鮮や惣菜、PB(プライベートブランド)など独自商品の開発を強化した。サミットは店内で販売する生鮮素材を使った惣菜を増やし、接客も強化している。

関西スーパーマーケット(兵庫)と綿半ホールディングス(長野)は生活必需品のEDLP(エブリデーロープライス)販売で、客数と買い上げ点数の双方を伸ばした。両社ともローコスト運営も確立し、大幅な増益を達成している。酒販専門店のやまや(宮城)は、酒税法改正前の駆け込み需要を取り込んだ一方で、改正後は値上げを回避できた輸入品やPB商品の品揃えを充実させて既存店の売り上げを伸ばした。

<食品産業新聞2017年11月30日付より>