ドラッグストア業界再編が本格化、医薬・化粧品・食品特化で各チェーンの棲み分けも

ドラッグストア業界では2019年、大きな再編がスタートした。4月に業界5位のマツモトキヨシホールディングス(千葉)が、業界7位のココカラファインとの資本・業務提携に向けた検討・協議を開始した。6月には業界6位のスギホールディングス(愛知)もココカラファインとの経営統合に向けた検討・協議を開始。結局8月に、マツモトキヨシがココカラファインとの独占交渉権を獲得し、資本・業務提携から一歩進み、経営統合に向けた協議を開始した。

ドラッグストア業界は、大手が中小を吸収する動きは以前からあったが、大手同士のM&Aは初めて。マツキヨとココカラの統合で売上高は約1兆円になり、業界1位のツルハホールディングス(北海道)の7800億円を大きく引き離す。ドラッグストア業界は1位のツルハから4000億円のココカラまで7社が群雄割拠する。近年はエリアの棲み分けもなくなり、多くが全国に拡大して競合関係にあり、今後は1兆円クラスの大手へ、さらに集約されていきそうだ。

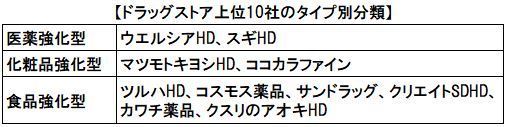

SM(食品スーパー)はいまだに全国チェーンはなく、各地にリージョナルチェーンが存在する。日本では地域ごとに食文化が異なるためだ。一方、ドラッグストアは全国一律の品揃えで展開でき、SMよりもスケールメリットが発揮しやいため、大手3社に集約されたコンビニエンストアのように、今後一気に業界再編が進む可能性もある。ただ、ドラッグストアは医薬品と化粧品、日用消耗品というコアカテゴリーは同じでも、それに付随する商品やサービスで医薬強化型、化粧品強化型、食品強化型の3つのタイプに分かれる。完全な競合関係ではなく、大手同士での棲み分けも可能といえる。

ドラッグストア上位10社のタイプ別分類

マツキヨは化粧品の売上高が2277億円あり、全売上高の4割を占める。他のドラッグストアは1~2割程度で、ツルハは1364億円、業界4位のサンドラッグが1409億円で、マツキヨは圧倒的なシェアを持つ。一方でマツキヨは、他社が強化する食品の構成比は1割に満たない。大手で唯一の化粧品強化型として、独自のポジションを確立している。ココカラも化粧品の構成比が3割近くと高く、マツキヨと統合することで、化粧品分野のPB(プライベートブランド)開発が進むと、商品力と収益力の強化が期待できる。

〈スギ薬局は調剤に注力〉

ココカラの争奪戦に敗れたスギは調剤に力を入れており、調剤報酬額は業界2位のウエルシアホールディングス(東京)に次いで、ドラッグストア2位。同社は調剤を中心に訪問看護や介護サービスなど周辺サービスも展開している。食品の構成比も低く、典型的な医薬強化型だ。ココカラも調剤報酬額はドラッグ4位で、医薬強化型の側面も持つが、マツキヨと統合することで今後は軸足を化粧品の方に移すことになりそうだ。

ウエルシアも医薬強化型だが、食品の構成比が2割を超え、食品強化型でもある。ツルハは食品が2割を超える食品強化型。業界3位のコスモス薬品は食品の構成比が5割を超える。同社は調剤併設店がほとんどなく、化粧品の構成比も1割なので典型的な食品強化型だ。業界4位のサンドラッグは化粧品の売上高がマツキヨに次いで2位だが、食品が3割を占めるため食品強化型のイメージが強い。