中国のASF(アフリカ豚コレラ)拡大おさまらず、現状では中国国内市場の動向は静か

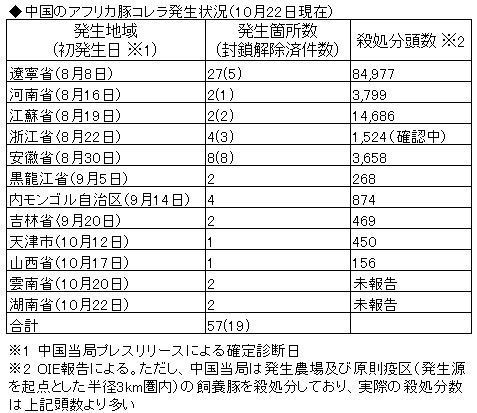

8月3日に中国遼寧省で第1例が発生して以降、中国のアフリカ豚コレラ(ASF)は10月22日現在で57カ所(10省1区1特別市、49農場・2施設・6村)に達した。ある海外の有識者の言葉を借りれば、2日で1件のペースで発生している。農水省によると、57カ所のうち19カ所で封鎖区域が解除されたが、OIEに報告されている部分だけで最低でも53カ所・11万861頭の豚が殺処分されている。だが、実際の処分頭数はそれを上回るとされ、すでに20万頭がとう汰されているといわれている。中国のASFによる豚肉市場への影響は不確実性が多く、疾病の発生で豚の移動が制約されるなど物流面での影響も出ているもよう。だが、現地の生体価格の推移を見る限り(地域によって高騰・下落のバラツキは多いが)、ASFによる混乱はなく、比較的落ち着いているとみられる。

とはいえ、中国でのASFが収まる見通しはなく、今後も発生件数が拡大し、母豚のとう汰と豚価の低迷が進めば、国内豚肉生産にも影響が及び、来年以降、大量輸入に大きく舵を切る可能性もはらんでいる。海外の養豚業界では「ASFによる穴」と呼ばれており、この穴による中国の需要増を期待する向きもある。

ASFの発生は中国北東部から南西部へ徐々に拡散しており、海外では、今後、南西部の主要な豚肉産地である四川省(16年のと畜頭数は6,900万頭)と広西チワン族自治区(同3,300万頭)の発生を危ぐする向きもある。USDAによると、人口14億人の中国の年間豚肉消費量は5,481万t(17年)で世界(1億1,058万t)の50%を占める。一方、17年の豚肉生産量は5,340万tだが、その1割が減少したとしても、米国とEUを合計した年間輸出量(542万t)に匹敵するボリュームとなる。

現在、中国の生体豚の出荷価格は1kg当たり概ね14元と、5月最安値(10.1~10.2元)から比べると上昇しているが、これは中秋節や国慶節の需要増加による季節的要因によるものが大きく、むしろこの時期としては15~17年の価格よりも下回っている状況だ。ただ、ASF発生による生体豚の移動(越境)制限によって、東北部など大規模な食肉処理工場が多くかつ人口の多い都市部付近にある地域と、地元内での需要が多い南西部の地域などでは、価格の地域差がみられている。もともと中国では、全国生体豚生産発展計画(16~20年)のもと2020年に向けて国内生産を拡大する方向にあった。だが、ASF発生で生体豚価格の下落が続いた場合、小規模農家の廃業や母豚のとう汰が進むなどして、来年(とくに下期)、国内供給がタイト、いわゆる「穴」が開く可能性もある。

中国が豚肉の輸入を増やすとなると、まずは欧州産の引合いが強まることが考えられる。中国のASFとの関連性は不明だが、米国のパッカー関係筋によると、最近、一部EU加盟国のパッカーの工場が次々と中国向け輸出の認可が下り、中国人のバイヤーが多く訪問しているとの情報もある。中国と日本では、品質・規格に対する要求度、また輸入関税制度も異なることから、中国サイドの引合いが強まると、逆に日本向け製品の仕上がりに影響が出ることを心配する輸入関係者もいる。ただ、欧州でもASFが発生しているため、需要がまかない切れない場合、調達先を南米、カナダ、そして最後の最後に政治問題を抱える米国へと引合いが移っていくとみられる。決して予断はできないが、日本サイドも、来年以降の中国のASFによる輸入豚肉の影響を注視する必要があるとえる。

〈畜産日報 2018年10月26日付より〉