家庭用冷凍食品4%増305億円、業務用食品(加工)2%増493億円-マルハニチロ第2四半期

マルハニチロの17年度第2四半期の連結業績は、売上高が前期比4.6%増4,467億7,100万円、営業利益12.4%減129億6,300万円、経常利益9.5%増150億8,200万円、四半期純利益は3.7%増91億5,800万円となった。

同社池見賢取締役常務執行役員が6日会見し、決算概要を説明した。全体総括について、「08年に経営統合したが、売上高、経常利益、当期純利益は最高数値となった。営業利益は18億円減だが、ほぼ為替の影響で、レートは約9%円安。また、輸入決済の場合、半分をヘッジのため為替予約している。経常利益は為替益が出ており、経常利益の方が事業実態を表している」と述べた。通期予想は売上高が前期比3.1%増9,000億円、営業利益8.8%減240億円、経常利益10.3%減250億円、当期純利益12.6%減135億円。「期末は期初予想の通り。当社は第3四半期(10~12月)に営業利益の40%を稼ぐので、その状況を見て今後の展開を考える」としている。

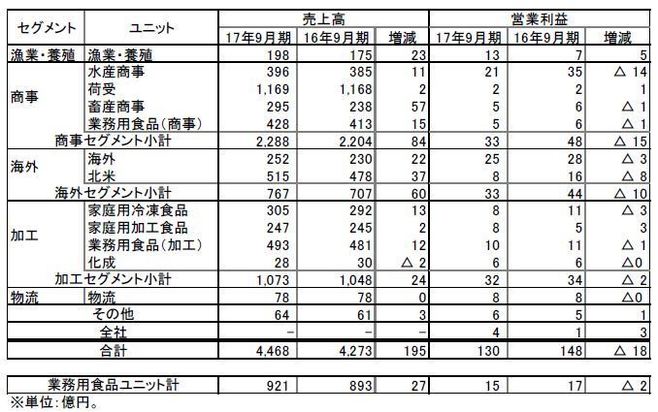

セグメント・ユニット別の状況(表参照)では、「全体で195億円の増収だが、魚介類、冷凍食品ともに売上伸長し、畜産物も伸びた。全セグメントで増収」。ユニット別の営業利益は、漁業・養殖ユニットは養殖業の出荷量が増え、国内外の子会社の漁業が好調で増収増益。商事セグメントは水産商事ユニットの14億円減益が響き、セグメントで15億円減益。「うち、水産物販売の業務用食品(商事)はコンビニ、外食の販売が好調」とした。海外セグメントのうち海外ユニットは、冷食の欧米向けの販売が好調な一方、欧米向けのペットフードは原料のカツオが高騰し収益ダウン。北米ユニットはアラスカのカニの大幅減産、スケソウのフィレが軟調で減益。鮭事業は鮭鱒量が多く改善している。

加工セグメントは24億円増収(2%増)の1,073億円、営業利益は2億円減益の32億円。うち、家庭用冷凍食品ユニットは、売上高が4%増305億円、営業利益は3億円の減益。「炒飯・麺類の主食系が好調、『アクリ』の回復もあり増収。利益の落ち込みは4月稼働の新石巻工場(設備投資70億円)の償却費増、歩留まり未達によるもの」。業務用食品(加工)ユニットは売上高が2%増493億円、営業利益は1億円減。介護食が前期を上回る実績に。

家庭用加工食品ユニットは増収増益。「缶詰は昨年熊本地震で需要が伸びたが、今期はその反動で減収も、ソーセージやデザートが好調。特にソーセージはアラスカのスケソウのすり身が軟調、工場の稼働率も改善し増収増益」。

化成ユニットはDHA の原料販売が好調だが、健康食品の輸出が香港・中国向けが落ち込んでいる。物流ユニットは前年並みの推移。また、経常利益は「前期比大幅な円安の一方で、為替差損益が28億円改善し上乗せ、9.5%増13億円改善した」としている。

〈冷食日報2017年11月8日付より〉