味の素の国内冷食が大幅に収益改善/2020年3月期第2四半期連結決算

味の素・西井孝明社長

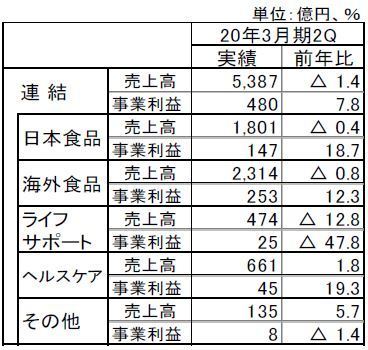

味の素は10月6日、2020年3月期第2四半期連結決算を発表した。国内冷食事業は微増収ながら事業利益を大幅に改善した。家庭用の「ギョーザ」シリーズや米飯の販売が好調だったためだ。また海外冷食事業は減収ながら、米国事業の収益改善によって黒字に転換した。同日開かれた記者会見の際に西井孝明社長は「(前年苦戦した)国内外の冷凍食品の課題には一定の効果があがった」としながら、更なる成長期待をにじませた。

セグメント別に見ると、日本食品は売上高1,801億円で前年同期比0.4%減、事業利益は147億円で18.7%増となった。そのうち冷凍食品の売上高は494億円で1億円(発表資料からの試算で0.2%)の増加、事業利益は34億円で15億円(同88.9%)増加した。

家庭用冷食は「ギョーザ」シリーズや米飯の好調継続で増収。業務用はデザートや餃子など主力カテゴリーの販売は拡大したものの、一部製品(コロッケ、フライ類、唐揚げ)が前年の販促影響を受けて減収となり、全体として前年並みとなった。

利益面では主に家庭用の増収や業務用の値上げ効果、生産性改善などで大幅増益となった。海外食品セグメントは売上高が2,314億円で0.8%減、事業利益が253億円で12.3%増と減収・大幅増益となった。そのうち冷凍食品の売上高は536億円で前年同月比8億円(同1.5%)減少、事業利益は12億円で17億円増と黒字化した。売上は北米、欧州におけるアジアン製品が継続拡大したが、換算為替影響や中国のアモイ・フード社売却の影響で減収となった。利益は米国における前年の値上げ効果や生産性改善で大幅増益となった。

通期予想で日本の冷凍食品事業は売上高969億円(事業利益非開示)を、海外冷食は売上高1,133億円、事業利益24億円を見込む。

〈海外冷食工場を集約化、アジアン冷食に資源集中〉

味の素の西井社長は来年度からの次期中期経営計画に向けた構造改革についても説明し、その中で冷食事業では海外事業について具体的な方向性を示した。

前期末決算から同社では、非重点事業を定めて構造改革へ着手すると表明している。市場成長性と収益性がともに高い分野を重点事業に位置付け、重点的に投資を行う方針だ。その中には「アジアン冷凍食品」が含まれる。

他方で非重点事業について今回、次の3つを明示した。

〈1〉冷凍食品(北米)のメキシカン・イタリアン(アペタイザーを除く)

〈2〉加工用調味料事業の一部

〈3〉動物栄養事業の一部

――だ。これらの関連資産を合計400億円ほど圧縮。今年度中にその50%ほどを実行する見通しだ。

グローバル冷凍食品関連では合計45億円の固定資産削減を行う。現在、北米に10工場、欧州・中国・タイに各3工場の合計19工場あるがこれを15工場に集約化。うち北米で3工場を削減する。残りの1工場は未定だとしたが、西井社長は「日本向け製品の海外工場が多すぎる」とも発言している。

同時に重点事業として、北米・欧州でアジアン冷食の旺盛な需要に対して設備投資を加速する。成長領域に経営資源を集中することによりROA(総資産利益率)を高め、2022年度までに冷食事業でROA7%を計画する。

国内食品事業の成長戦略について「家庭用調味料やスープ類が順調で、冷食ではから揚げは苦戦しているが、ギョーザが2桁以上伸びている。強いものと競争の激しいものとで格差が出ている」として、第1に支持されている商品に集中し、それ以外は整理していくとした。

第2にマーケティングへのデジタル技術導入によって、客の分析を深め、パーソナルな需要に応える取り組みなどを進める。第3に国内、海外というエリア別を来年4月に廃止、商品分野ごとに国境を超えてマーケティングができる組織体制にする。日本から海外への輸出拡大を見据える。営業体制で今年、中国本部を廃止して日本に組み込んだのも、その試みだ。

〈冷食日報 2019年11月8日付〉