冷凍野菜輸入量 数量微増も5~6月は減速、コロナ禍による滞留在庫の適正化が課題/2020年上半期動向

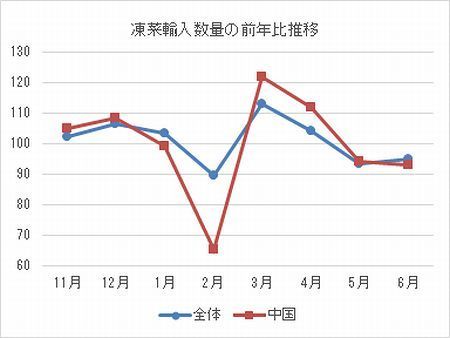

今夏の東京オリンピックを見据えて輸入事業者は調達量を増やす構えだったが、新型コロナウイルス感染症の拡大によって、2月は中国からの搬入が滞り、3月~4月にかけてはその反動増が生じた。現在は在庫調整に動いている最中と見られる(グラフ参照)。このまま外食産業の不振が続けば、下半期も伸び悩む可能性が高い。ファストフードや家庭用のように好調な市場もあり、輸入各社にも市場の変化へ対応が求められている。

〈ポテト堅調、FF底堅く ブロッコリーはエクアドルがトップ奪う〉

財務省が7月30日に発表した2020年上半期(1~6月)の輸入通関実績によると、冷凍野菜輸入量は前年比0.1%増の52万7,688tと過去最大だった前年とほぼ同水準で推移した。微増ながら4年連続で過去最高を更新したことになる。

最大品目のポテトは前年をわずかに下回ったものの、19万tを超える高水準を維持した。トップシェアの米国産が0.6%増と2年連続で前年を上回った。

前年は原料の不作の影響を受けた欧州勢では、2位のベルギーが前年比16.6%増と上半期としては3年ぶりに前年を上回り、オランダも7.1%増と2年ぶりのプラスとなった。欧州産は14年の北米港湾労使問題の際に、米国産の代替として数量を伸ばし、比較的安価なことから市場に定着している。

ポテトの輸入量の半分を消化するといわれるファストフード市場はコロナ禍にあっても比較的好調だ。主要業態のハンバーガーについて富士経済は、日常食としての需要が底堅く、インバウンド減退の影響も受けにくいとして、2020年に3.4%増と拡大を予想する。

そのほか居酒屋などの落ち込みは影響が避けられないが、他方でコロナ禍のなか、家庭用では枝豆以上にポテトの販売が伸びているとして、ニチレイフーズは今秋、欧州産ポテトの新商品を発売する。ポテト市場全体としては引き続き底堅く推移しそうだ。

ブロッコリーは0.4%増と急減速しながらも7年連続で前年を上回った。前年トップシェアだった中国は0.8%減と上半期として2年連続マイナスとなった一方、エクアドルが3.4%増と増加基調が続き、上半期としてはじめて中国の数量を上回った。また中国の代替として増加した可能性があるが、スペイン産が5.2倍に増加している。

ブロッコリーは5月に1度前年割れ(8.5%減)となったが、6月には再び前年を上回った(4.0%増)。今後も堅調な推移が予想される。

枝豆は0.4%の微減ながら、上半期として2年連続で前年を下回った。5月に9.4%減、6月に13.8%減とブレーキが強まっている。枝豆のトップシェアを握る台湾は9.8%増と上半期として3年ぶりのプラスとなったが、タイが1.1%減と3年ぶりのマイナスに、中国は15.6%の大幅減で2年連続マイナスとなった。

コーンは前年並み。トップシェアの米国が9.8%減と落ち込んだが、タイが22.1%増と前年大幅減(12.4%減)からプラスに転じ、ニュージーランドも31.3%増と前年の落ち込み(39.2%減)から大幅に回復した。中国も5.7%増と堅調だ。ハンガリーが8割増と存在感を強めている。6月には米国も前年を大幅に上回る状況に回復しており、今後も堅調な動きが期待される。

ほうれん草は3.7%減と上半期として2年連続で前年を下回った。ほうれん草全体の9割を占める、中国が5.9%減となったためだ。ミャンマーは2.3倍に、イタリアは22.8%増に、台湾とエクアドルもともに2桁以上の増加に、と中国以外では増加が目立っている。

混合野菜は10.7%増と前年の大幅減(9.5%減)から回復した。中国が2割増と伸長、中国に次ぐ米国も4.1%増とプラスに転じ、前年の2桁減から若干戻した。ニュージーランドも2.7倍と前年大幅減(41.4%減)から回復した。一方でベルギーは28.7%減、ベトナムは1割減とともにマイナスに転じた。

15.0%増と伸長したカンショについて、中国は前年割れが続いたが、ベトナムが14.2%増と大幅な増加基調が続き、インドネシアが27.9%増と前年の3割減から回復した。

〈冷食日報2020年8月26日付〉