2017年のビール5社の課税は2.6%減、2年連続で全社マイナス

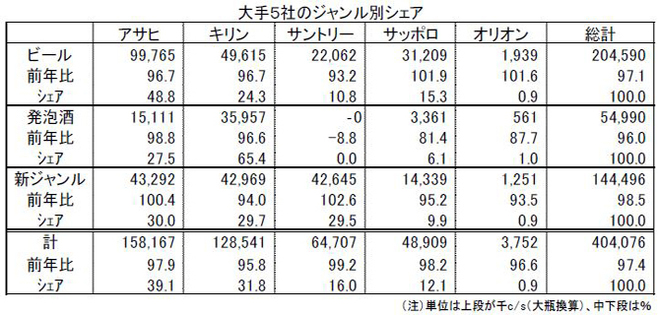

2017年1~12月累計のビール5社のビール類課税出荷数量は、合計で前年比97.4%の4億407万c/s(大瓶20本換算)となった。5社ともマイナスで、総市場は13年連続のマイナスとなる。16年に始めて3ジャンルともマイナスとなったが、これも2年連続となる。

6月に施行された改正酒税法によるビール類の店頭価格の上昇と、夏から秋にかけての台風や長雨などの著しい天候不順が、ビール類市場の最盛期を直撃した。四半期ごとにみれば、1~3月期が99.3%、4~6月期が98.2%、7~9月期が95.8%、10~12月期が96.9%となり、6月以降の回復に時間がかかっている。ビールは97.1%。15年は、19年ぶりにプラスに転じていたが、2年連続のマイナス。缶容器は97.8%と、16年は100.3%で水面上だったが、またマイナスとなった。樽容器は97.8%。新ジャンルは4年連続減。ただしリキュール規格は100.5%で3年連続のプラス。

構成比はビール0.2ポイント(P)減、発泡酒0.2P減、新ジャンル0.4P増となり、あらためて消費者の低価格志向を浮き彫りにした。

〈アサヒが8年連続でトップ、サントリーは過去最高の16.0%―シェア〉

2017年1~12月累計のメーカー間シェアは、アサヒビールが39.1%で8年連続でトップを維持した。前年比で0.2ポイント(P)増加した。キリンビール0.5P減、サントリー0.3P増、サッポロ0.1P増、オリオン横ばい。サントリーは過去最高の16.0%を達成。これまでは16年の15.7%だった。

ジャンル別には、ビールはアサヒ0.2P減、キリン0.1P 減、サントリー0.5P減、サッポロ0.7P増、オリオン横ばい。新ジャンルはアサヒ0.6P増、キリン1.4P減、サントリー1.2P増、サッポロ0.3P減、オリオン横ばい。アサヒは新ジャンルでも初の1位となった。

〈酒類飲料日報 2018年1月17日付より〉