ビール類“新ジャンル”が5年ぶりプラスへ 「本麒麟」の歴史的ヒットが市場けん引

ビール類総市場は、ビール4社の販売ベースで、2018年1~11月で前年比2.0%減の3億4,839万ケース(大瓶20本換算)とみられる。ただし、この数字は6月から大手小売の韓国産新ジャンルPB(プライベートブランド)が国内製造に移行したため、純粋な前年比ではない。本紙「酒類飲料日報」が推定した国内PB生産分を除くと、前年比3.5%減となる。業務用の樽生も5.6%減と低迷は否めない状況だ。一方で、12月次第だが、新ジャンル(=第3のビール。ビール・発泡酒以外のビールテイスト飲料)は5年ぶりにプラスで着地する可能性が大きい。

1~12月年間での着地は2%程度のマイナスとなるとみられる。昨年6月以降の取引基準遵守による店頭売価上昇、春のリターナブル容器(瓶・樽)製品の価格引き上げによる業務用の値上がり、夏の酷暑、台風・地震など自然災害の多発が消費に影響した1年となった。とくに若年層を中心にビール類から缶チューハイやハイボールなどへの流出が続いた年でもあった。缶チューハイ・ハイボールの1~11月の総市場は11%増の1億9,334万ケース(250ml×24本換算)と推定される。

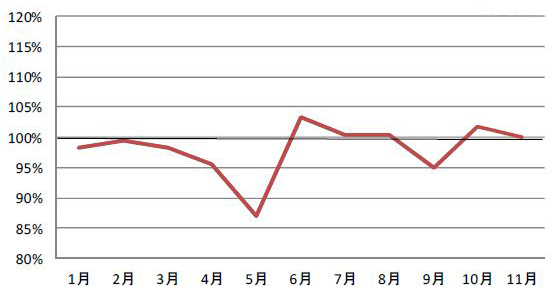

2018年1~11月 ビール類総需要の月次増減率の推移(「酒類飲料日報」推定)

ビール・発泡酒・新ジャンルのなかで比較的数字が良いのが新ジャンルで、4.5%増と群を抜いている。推定したPB 分を除いても0.3%増と前年をクリアする。12月単月がまずまずであることを前提に、新ジャンルは5年ぶりにプラスになる可能性がある。

新ジャンル好調の最大の要因がキリンビール「本麒麟」の歴史的な大ヒットだ。3月13日に発売し、年間販売目標の上方修正を2度行い、当初予定の510万ケースから870万ケースに引き上げている。それも12月中旬には達成したことから、最終的には900万ケースを超えるとみられる。過去10年のキリンビール新商品のなかでも売上No.1となり、「のどごし〈生〉」に次ぐ、13年ぶりの大型新商品となった。

新ジャンルのヒットは、依然として消費者の財布が固いことを物語る。しかし、一方では、2020年にはビール減税・新ジャンル増税がスタートし、26年までに3つのジャンルの酒税が段階的に一本化されることから、各社が“祖業”であるビールに注力する姿勢を鮮明にしている。「スーパードライ」「一番搾り」「黒ラベル」「ザ・プレミアム・モルツ」と、各社、基軸ブランドに大きく投資した1年でもあった。19年もビールカテゴリーで新たな挑戦が準備されている。当面はビールと新ジャンル、両睨みの戦略が問われそうだ。

なお、「酒類飲料日報」が推定したプレミアムビール市場の前年比は1~9月段階で94%程度、ノンアルコールビールテイスト飲料市場は同じく103%程度とみられ、年間着地でも同様の数字となる見込みだ。

〈酒類飲料日報 2018年12月19日付より〉