17年の牛タン輸入量は冷凍7.7%増2.3万t、チルド3%増の1.5万t

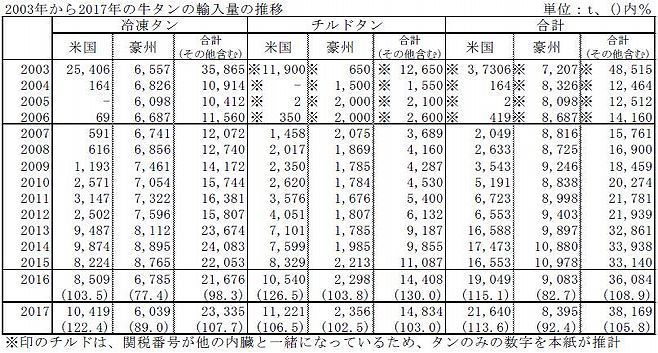

17年の牛タンの輸入量は前年比5.8%増の3万8,169tとなった。1~6月の上期は前年同期比11.5%増と1割を超す増加となったが、下期はやや失速した。このうち冷凍は前年比7.7%増の2万3,335t、チルドは同3.0%増の1万4,834tだった。冷凍で再び2.3万t台に回復、チルドも過去最高水準と数字上は好調だが、販売面では一時の熱気が感じられず一服感が漂う状況だ。国内では高値の在庫を抱えるとともに、比較的安価なEU産も存在感を見せるなかで、販売面ではなかなか明るい希望を見いだせない状況といえる。

上期は、16年10月前後の高騰(米国産冷凍で1,800円前後)から収まっている。だが依然として高止まりし、米国産冷凍物で1,650円前後を維持。それでも牛タン専門店、焼肉店が好調で、量販店でも米国産チルド相場上昇への対応として、焼肉のバラエティセットなどで販売され冷凍、チルドとも1割超の増加となっていた。

しかし、下期は外貨が下げに転じて仲間相場も10月に1,400~1,500円に下げたものの、物量の伸びは失速している。これは、先高を見越して上期に高めのなかでも強気の手当てを行い、市中には高値の玉が滞留していることが要因といわれる。特に大口業者では今年中盤までの在庫を抱えているとの話も聞かれる。一方で、量販店は過去の1,200~1,300円から依然として200円前後高く、「高値のうえ数量の手当てが難しい」とのイメージが付いたことで扱い量は伸びず、季節的な面もあるが現状では一部で厚切り販売が見られる程度。物量は前年を上回るものの、16年の熱気とは全く違う状況だ。16年は仲間相場が高騰し牛タン店、焼肉店が物量の手当てに必死になるなかでも、量販店が焼肉バラエティセットの販売や牛タン単体の販売を行い、相場を一層ヒートさせる状況だった。しかし、17年下期は、相場はある程度下げたものの、高値の在庫を抱える一方で消費は期待ほど伸びず淡々と流れている。需要喚起には、高値の在庫消化と外貨のもう一段下げが欲しいところだ。

米国産の現地オファー(チルド)をみると、17年5月~6月生産の1ポンド当たり6ドル前後から、11月に5ドル前後に低下、直近の18年2月生産の成約では4.9~5ドルと徐々に弱含んでいる。米国内やメキシコとの競合はあるが、今後、さらに下げるか注目されるところだ。

国別でみると、米国産が13.6%増の2万1,640t、豪州が7.6%減の8,395tとなっている。米国内での出荷頭数の増加、豪州の減少の影響が鮮明になっている。豪州については、ほぼ全量が日本向けであり、今年は出荷頭数の増加が予想されることから増加に転じる見込みで、いずれ1万t台に回復すると見込まれる。冷凍輸入に占める米国、豪州以外の数字は15年の5,064tから、17年は6,877t(NZも含む)に達した。17年はアイルランド、ポーランドからの輸入も目立ち、価格は比較的安価で、これが高値の在庫の消化を遅らせている面もある。

〈畜産日報 2018年2月14日付より〉