ハムソー9社中間、売上高4.4%減も経常47.7%大幅増益/2021年3月期中間決算

ハムソー・食肉関連9社の2021年3月期第2四半期(中間)連結決算が出揃った。今回は、新型コロナ感染症により社会全体が大きく変動する中で、企業の存続とともに、食料の供給責任を果たすことが求められた厳しい中間期だった。そうした中で、家庭用商品はハムソーや国産豚肉・鶏肉などの販売が好調だったものの、業務用の販売が苦戦しほとんどの企業で減収を余儀なくされた。

一方、利益面では、ハムソーでは家庭用主力ブランドの販売が伸び粗利益率が改善したこと、食肉では国産豚肉・鶏肉の相場上昇、国産牛肉の利益率改善などで大幅増益となった。上期は、総じて業界全体で内食の拡大によりプラスの影響を受けた。しかし、下期については、感染の再拡大、賞与の減額、残業代の減少による年末年始に向けた消費の減退が見込まれ予想は難しい状況だ。

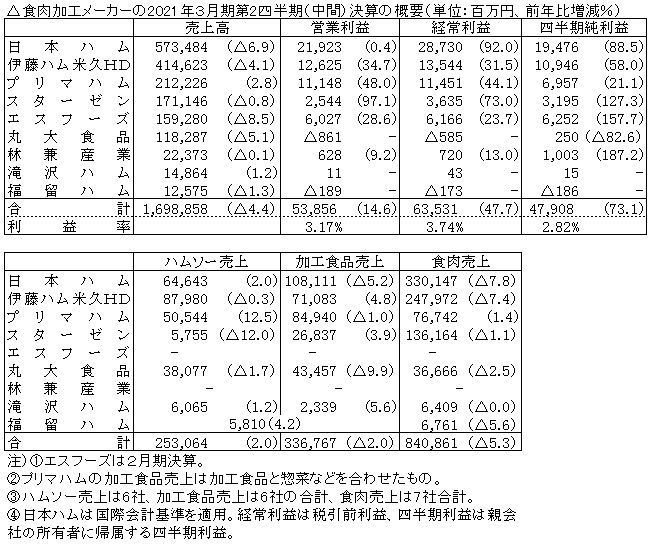

対象9社の売上高は1兆6,988億円(1,000万円以下切捨て、以下同じ)で前年同期比4.4%減となった。前中間期は5社が増収だったが、今中間期は増収2社・減収7社となった。9社の営業利益は前年同期比14.6%増の538億円、経常利益では47.7%増の635億円となった。経常利益では7社が増益、2社で損失となった。9社を合わせた営業利益率は3.17%と前年同期の2.65%から大きく改善した。なお、丸大食品は減収減益となったが、都市部を中心にしたコンビニ向け商品やタピオカ飲料などが低調だったことが要因。

部門別には、ハムソー売上(公表している6社対象)は2.0%増の2,530億円となった。増収は3社で、特にプリマハムの増加が目立った。業務用の売上が減少したが、量販店でロースハム・ウインナーでの主要ブランドの販売が好調だった。利益については、家庭用での巣ごもり需要に対し主要ブランドに販売が集中したことにより利益率が改善したことで増益となった。

加工食品(調理加工品が中心)売上(6社対象)は2.0%減の3,367億円だった。少なくとも2016年3月期中間の9.7%増から連続して伸びてきたが、今期は業務用の不振から減少に転じた。増収が3社、減収3社だった。家庭用では、ピザ類、ハンバーグなどが好調だった。

食肉売上(7社対象)は5.3%減の8,408億円だった。内食需要の高まりから量販店での販売が好調だったが、海外調達先の稼働率低下、外食向けの需要減退で売上高は前年を下回った。利益面では、国産牛肉と国産豚肉の利益率改善で前年を上回った。

下期について日本ハムの畑佳秀社長は決算会見で、「通期は上方修正している。コンシューマ商品を中心とした内食需要の拡大とそれに伴う収益性の向上、国内の食肉相場が堅調に推移したことが修正の要因。現在、中期経営計画2020の最終局面に入っており、総仕上げを行っていきたい」と説明した。

伊藤ハム米久HDの宮下功社長は、「現時点では新型コロナの影響が不透明であることや、前期はうるう年であったが今期はうるう年ではなく第4四半期が1日少なくなる。また、新型コロナの反動を考慮して、通期見通しを据え置きとしている。今期は新型コロナの感染拡大の影響もあることから特殊な年であり、評価することが難しい。ただ、工場での生産や営業面において大きな影響がなくほっとしている。冬場に向けて対策を取りながら今期を終えたい」と述べた。

〈畜産日報2020年12月4日付〉