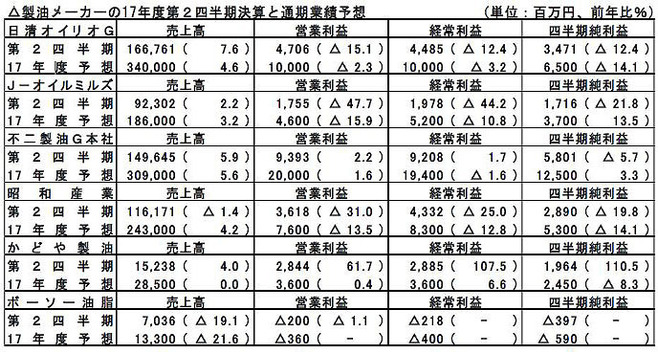

「油価値上げ」の一年、収益・コスト面で厳しく—17年製油業界

周知のとおり今年は2月、4月、そして10月と波状的に食用油の価格改定が実施される、まさに「油価値上げ」の一年だった。加工用バルク油主導で進捗をみながら、業務用斗缶は春と秋にそれぞれ200円以上、家庭用油も汎用油は販促条件や納価変更などで対応、現地価格上昇を受けたオリーブ油の価格改定も順次実勢化をみたが、第2四半期までに十分収益を立て直すことはできなかった。製油各社では改定価格の浸透により、第3四半期にはさらに収益は改善見通しにあるとする一方で、来年も適正化努力を継続するとしている。

〈食用油・揚げ物需要は堅調、ボーダーレス化の中で食用油の可能性追求〉

収益・コスト面では厳しかったが、国内の食用油需要自体は堅調であり、市場環境は決して悪くは無い。日本油脂検査協会まとめの、今年1~11月食用植物油JAS格付実績は、前年比1.2%増の121万tと前年を上回っており、とりわけ業務用は2.9%増の38万tと伸ばしている。外食・中食・小売という垣根を越えた、総菜戦争がまさにバトルロイヤル化する中で、その先陣を切るのは今年も揚げ物だった。天ぷらを売りとする麺業態や串揚げ業態も引き続き好調であり、から揚げ・トンカツブームも既に久しい。

こうした揚げ物ブームの背景には、商品の質的向上と共に、人手不足や経時劣化をカバーする取り組みが欠かせないが、製油各社の技術とスピード、顧客ニーズを重視した営業施策が一翼を担っている。各社では、それぞれが強みとする食材と機能性商品、それに伴う技術ノウハウをセットにした顧客提案を、スピード感をもって展開・対応・情報共有する営業手法に近年転換した。各社では成功事例の蓄積と共に、確実に手応えを感じている一方で、機能性商品や風味油などの認知拡大も含めて、取り組みを強化する意向を示している。

それと共に、商品開発における家庭用・業務用・加工用といった壁を少しずつ取り払おうとする取り組みにも着手している。外食・中食・流通という末端市場のボーダーレス化に加えて、ぽん酢や固形鍋スープの素、中華調味料などの家庭用調味料が万能化路線を志向する中で、今や特定用途にこだわること自体がリスクになりかねないという発想だ。家庭用油市場でここにきて、ごま油の上期販売金額が2ケタ増と伸ばしていることは、「ごま油=中華」というリミッターが外れ、用途が広がったことが大きいだろう。食用油の可能性は、まだまだ追求の余地があると思われる。

〈大豆油糧日報2017年12月22日付より〉