〈消費増税・軽減税率〉コンビニのイートイン利用は“自己申告”、外食は店内・テイクアウト同一の税込価格が多数派

〈大手カフェチェーンでは店内・テイクアウトが別の税込価格に〉

消費税の軽減税率制度の10月スタートに向け、残りわずかとなる中、外食各社の対応方針がおおむねまとまった。

軽減税率制度では、外食の消費税率は店内飲食の場合10%、持ち帰りの場合8%となる。持ち帰り比率の高いファストフード各社はその対応に苦慮していたが9月に入ってから、マクドナルドやすき家といった大手が店内と持ち帰りの税込価格について同一価格とする方針を発表。ケンタッキーや松屋といったチェーンも同様の方針で、顧客や従業員の混乱を避ける同一価格が対応方針として多数派となる見通しだ。

「お客様の利便性に配慮するため、税込価格を統一することに決めた」と強調するのは、すき家を運営するゼンショーホールディングスの広報担当者。主力商品「牛丼 並盛」の現行価格は税込350円だが、消費税率引き上げ後も店内飲食の本体価格を引き下げ、店内、持ち帰りとも同じく税込350円とする方針だ。

マクドナルドでも「分かりやすく利便性を重視した価格設定・価格表示の継続」を対応方針として発表。全体の7割の商品で、税込価格を据え置く。

ケンタッキーや松屋といった大手チェーンも同一価格を採用する。本体価格を変えずに軽減税率を適用し、店内飲食は10%、持ち帰りは8%にする方針を発表しているのは、吉野家、モスバーガーといった企業に限定され、ハンバーガーや牛丼チェーンでは、同一価格の採用が目立つ。

一方、同じく持ち帰り比率の高いカフェチェーンではスターバックスを筆頭にドトール、タリーズといったチェーンが軒並み軽減税率を適用し、店内・持ち帰りで別の税込価格とする方針を発表済みだ。軽減税率を巡っては企業によって対応方針が分かれており、10月1日以降、波乱を呼びそうだ。

〈小売はポイント還元・イートインの対応に課題〉

食品小売店では、酒類や消耗雑貨を除き、扱い商品の大半で軽減税率が適用されるため、駆け込み需要をあおる動きは少ない。課題は政府が進める「キャッシュレス・消費者還元事業」と「イートイン」への対応だ。

キャッシュレス・消費者還元事業の対象は、資本金5000万円以下または従業員50人以下の中小・小規模事業者。決済端末導入の事業者負担ゼロ、5%のポイント還元、決済手数料の一部補助が国の負担で行われる。コンビニエンスストア(CVS)の多くはフランチャイズ(FC)で個人事業主のため、還元事業の対象になるが、FCはポイント還元2%、決済端末や決済手数料の国の負担はなしという別の対応になる。

CVSの場合、FCのほかに直営店があり、直営店は還元事業の対象にはならない。大手3社(セブン-イレブン、ファミリーマート、ローソン)ではFC店と直営店で、ポイント還元の有無があると顧客が混乱するため、直営店は自社負担で2%還元する。3社とも購入時に2%分値引きする対応を取る。

CVSのFCには鉄道会社など大手企業が運営する店舗もあり、これらは還元の対象にならない。大手3社はともに、ポイント還元分を自社で負担するか、各企業に判断を委ねるとしている。鉄道会社の多くは駅構内の閉鎖商圏で競合店がないため、ポイント還元は行わないところが多い。ローソンでは10店以上の複数店経営を行うMO(マネジメントオーナー)制度を推進している。MOの中には還元の対象にならない規模のオーナーもあり、資本金を引き下げるなど、還元対象になるような自助努力を促しているという。スーパーもほとんどが還元の対象にはならないが、一部中小チェーンでは資本金を引き下げて還元事業の対象になったところもある。

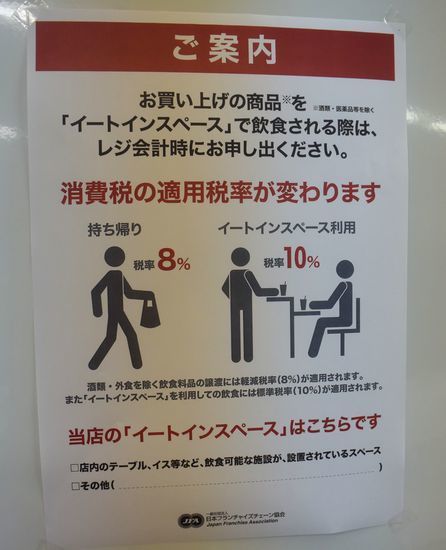

イートインへの対応に関して、日本フランチャイズチェーン協会(JFA)では、購入したものをイートインで食べるかどうかは、顧客の自己申告に委ね、店側から顧客には尋ねないという対応で統一した。JFAでは持ち帰りは消費税8%、イートイン利用は10%と明記したポスターを用意し、加盟店には店内のわかりやすいところに掲示するよう要請している。

量販店では軽減税率の対象とならない酒類の売場で消費税10%を告知