ハムソー9社の21年3月期売上高2.4%減、家庭用伸長と経費削減で大幅増益

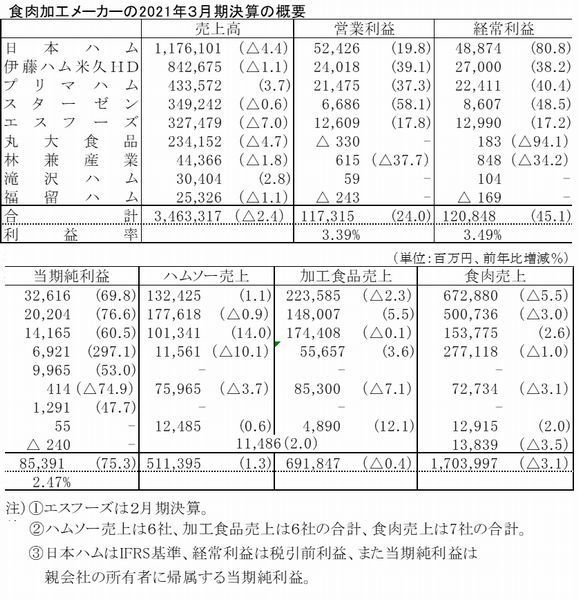

ハムソー・食肉関連各社の2021年3月期連結決算を見ると、対象企業9社(一部2月期決算)の売上高は前年同期比2.4%減、営業利益24.0%増、経常利益45.1%増、当期純利益は75.3%増となった。

新型コロナウイルスによる巣ごもり需要で、家庭用商品が伸長したものの、外食関連など業務用商品の販売が低迷、輸入食肉も外食向けが不振だったことで減収となった。しかし、ハムソーの主力ブランドをはじめ家庭用商品の販売が拡大、さらに経費節減に努めたことで利益面では大幅な増益となった。ただ、感染防止への買い物時間の短縮で、家庭用商品では恩恵が大手メーカーに集中する傾向があり、メーカーによっては厳しい結果を余儀なくされた。

今期は、新型コロナにより今後の需給動向が不透明であり、その一方で海外原料の高騰など厳しい状況が続くことが想定される。また、SDGsやDXへの対応も必須の課題になっている。これらを踏まえ多くの会社で減益を見込んでいる。

ハムソー・食肉関連9社の売上高は3兆4,633億円(1,000万円以下切り捨て、以下同じ)で2.4%減の減収となった。うち増収はわずか2社、減収が7社だった。一方で9社の営業利益は24.0%増の1,173億円だった。経常利益は45.1%増、当期純利益は75.3%増だった。前述のように、増益は家庭用商品の伸長、その中でも主力ブランドが伸びたことによる粗利益率の改善、同時に経費削減に取り組んだことが要因。また国産牛肉の販売環境の改善も寄与した。

部門別の動向をみると、ハムソー売上(部門別売上を公表する6社対象)は5,113億円で1.3%増加した。前半、ハムソー生産量が増加傾向にあったが、後半失速した。売上は各社でマチマチだが、プリマハムが14.0%伸ばしたことが全体を底上げした。

ただ、企業間の競争が激化し明暗が分かれた。加工食品売上(6社対象)は6,918億円で0.4%減とわずかに減少した。増加傾向をたどってきた加工食品だが、今回減少に転じた。家庭用が伸びたものの、業務用が減少し、各社の取扱の割合でマチマチとなった。12.1%伸ばした滝沢ハムはハンバーグ類がけん引した。食肉売上(7社対象)は1兆7,039億円で3.1%減少した。増収は2社だった。

家庭用が中心の国産鶏肉、国産豚肉は増加したが、外食向けの輸入食肉の販売が低迷したことが影響した。また、輸入食肉は新型コロナによる海外調達先の稼働率低下も影響した。

今期は、多くの会社で減益を見込んでおり、伊藤ハム米久HDの宮下功社長は「原料高・為替の円安があり、その影響がより下期に大きく出てくる」と予想している。また、決算発表のタイミングで日本ハムと伊藤ハム米久HDが新中計を発表した。

日本ハムの畑佳秀社長は、「中計初年度である今期(22年3月期)の利益は減益になっているが、DXにかかる新たな費用を見込んでおり、実質的に前期の利益を上回る。コロナ禍が続くが、生活するために欠かせない栄養素の一つであるたんぱく質をベースとしたおいしさ、安心・安全な商品をこれからも届けていく。多様な選択肢で食を通じた新しい体験を提供する、これらによって皆さんの食生活を支え続けたい」と述べた。

伊藤ハム米久HDの宮下功社長は、新中計の見通しについて、「組織再編の部分では、おそらく下期スタートのタイミングになるだろうが、食肉事業の調達機能をHDで一本化する。来年度は加工食品の営業以外のところ(生産機能)を一本化するスケジュール感でいる。今中計期間中に成果を出したい。加工食品の生産拠点の再編では、工場の建設やラインの増設など多少時間を有するため、成果は、今中計で刈り取りが始まるか、あるいは次期中計に組込むかというスケジュール感にある。加工拠点の整備は、現時点では東日本をスタートに開始したい」と見通しを示した。

〈畜産日報2021年5月25日付〉